Инвестиционная привлекательность минского рынка недвижимости. Итоги года

В конце 2005 г. компания ИООО «Системное управление бизнесом» провела глобальное исследование рынка недвижимости г. Минска с целью

определения наиболее привлекательных вариантов реализации инвестиционных проектов в области девелопмента. Исследование было сфокусировано на рынке коммерческой недвижимости. В том числе было проведено выборочное анкетирование минчан с целью определения их удовлетворенности наличием и состоянием объектов коммерческой недвижимости, предназначенных для предоставления торговых, досугово-развлекательных и спортивно-оздоровительных услуг. С некоторыми результатами и выводами исследования читатели могут ознакомиться в данном материале.

Жилая недвижимость

Исследование рынка жилой недвижимости не было основной целью работы, но обзорный анализ был проведен. За 2005 г. рост цен на жилье показал необычайно высокие темпы. Ситуация чем-то напоминала ажиотаж на московском рынке в 2003-2004 гг.

Исследование рынка жилой недвижимости не было основной целью работы, но обзорный анализ был проведен. За 2005 г. рост цен на жилье показал необычайно высокие темпы. Ситуация чем-то напоминала ажиотаж на московском рынке в 2003-2004 гг.

Так, только за 10 месяцев года рост цен превысил 30%, а к концу года составил 35-37%. При этом наибольшая динамика роста наблюдалась на одно- и двухкомнатные квартиры. Естественно, главное влияние на формирование цен оказывает неудовлетворенный спрос. Причем, платежеспособный неудовлетворенный спрос, что связано с упрощением процедуры получения кредитов в банках и их доступностью для населения. В меньшей степени сказалось повышение цен на строительные материалы и работы в строительстве. В последние годы наметился рост объемов ввода жилья, но все равно даже при этом ввод составляет 0,4-0,45 м2 жилой площади на одного жителя Минска. Чтобы только сбить ажиотажный спрос, необходимо выйти на отметку введения новых площадей минимум в 0,55-0,6 м2 на человека в год, для ликвидации дефицита предложения строить хотя бы на протяжении 8-10 лет из расчета 1 м2 на жителя Минска. Но увеличение темпов более чем в 2 раза нереально для стройкомплекса столицы в ближайшей перспективе.

Прогнозирование развития ситуации на 2006 г. — неблагодарное дело. Так, если бы ситуация развивалась по сценарию, схожему с ситуацией 2005 г., то рост цен на жилую недвижимость за год мог бы составить 18-22%. Больше — маловероятно, поскольку платежеспособный спрос белорусов, даже с доступным кредитованием, уже на пределе. Но здесь основную погоду сделает не рынок, а применение административных рычагов. Разобраться с ростом цен на жилье пообещал президент страны еще в мае 2005 г. Потом к этой теме вернулся в сентябре. Но, судя по всему, власти позволили застройщикам завершить проекты текущего года без особого вмешательства со своей стороны. А вот в следующем году меры по административному сдерживанию роста цен могут быть применены. Об этом в ноябре еще раз напомнили и президент, и премьер-министр. В частности, глава правительства Беларуси отметил, что структура строительства с соотношения 20/80 государственное/частное строительство должно измениться в обратную сторону. Естественно, увеличение доли государственного присутствия за счет роста объемов строительства — это одно. Прекращение выделения площадок коммерческим компаниям — другое. Также рассматриваются и другие рычаги регулирования рынка жилищного строительства, возможно, менее значимые, но все же способные коренным образом изменить ситуацию на рынке жилой недвижимости.

Торговая недвижимость

Общий рост благосостояния населения Беларуси и Минска привел к существенному росту розничного товарооборота. (Этот график в отдельном файле) [pic]

Общий рост благосостояния населения Беларуси и Минска привел к существенному росту розничного товарооборота. (Этот график в отдельном файле) [pic]

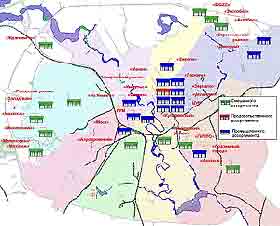

В то же время в столице до сих пор ощущается недостаточная обеспеченность населения торговыми площадями, если сравнивать со столицами соседних государств. Также заметно неравномерное распределение торговых площадей по территории Минска.

Аналогичная ситуация с распределением объектов современной торговли: гипермаркеты, современные рынки, торговые центры и комплексы.

Аналогичная ситуация с распределением объектов современной торговли: гипермаркеты, современные рынки, торговые центры и комплексы.

Как видно на рисунке, торговые центры дислоцируются в центре, а в то же время в периферийных районах, где сконцентрированы спальные микрорайоны и, соответственно, проживает основная масса населения, до сих пор ощущается недостаток современных торговых объектов. Концентрация крупнейших современных объектов торговли в центральной части города привела к формированию трех своеобразных торговых коридоров.

В некоторых случаях это ведет к негативным последствиям. Так, в 3-м коридоре в некоторых ТЦ уже заметны проблемы со сдачей торговых мест в аренду. К тому же, на подходе еще как минимум два объекта. По мере ввода в эксплуатацию гипермаркетов начнет терять существующую актуальность Комаровский рынок, который во многом является объектом притяжения покупателей в данный коридор. Также в перспективе в городе появятся еще 2 крупных торговых коридора: Западный, сформированный на базе ул. Кальварийской и ул. Притыцкого, и Юго-Западный, сформированный на базе пр-та Дзержинского. Приоритетное развитие территорий Западного и Юго-Западного секторов — одна из главных задач, поставленных муниципалитетом. В процессе их организации исчезнет интерес к существующим коридорам со стороны огромной агломерации городского населения, проживающего в Московском и Фрунзенском районах. Положение коридоров 1 и 2 будет более стабильным, поскольку они и в данный момент в значительной степени ориентированы на туристов и гостей города.

В некоторых случаях это ведет к негативным последствиям. Так, в 3-м коридоре в некоторых ТЦ уже заметны проблемы со сдачей торговых мест в аренду. К тому же, на подходе еще как минимум два объекта. По мере ввода в эксплуатацию гипермаркетов начнет терять существующую актуальность Комаровский рынок, который во многом является объектом притяжения покупателей в данный коридор. Также в перспективе в городе появятся еще 2 крупных торговых коридора: Западный, сформированный на базе ул. Кальварийской и ул. Притыцкого, и Юго-Западный, сформированный на базе пр-та Дзержинского. Приоритетное развитие территорий Западного и Юго-Западного секторов — одна из главных задач, поставленных муниципалитетом. В процессе их организации исчезнет интерес к существующим коридорам со стороны огромной агломерации городского населения, проживающего в Московском и Фрунзенском районах. Положение коридоров 1 и 2 будет более стабильным, поскольку они и в данный момент в значительной степени ориентированы на туристов и гостей города.

Объекты общественного питания

Объектами общественного питания Минск обеспечен в недостаточной степени, как и объектами торговли. Так, из объектов общего доступа одно заведение приходится на 3 тыс. человек. В то же время статистика фиксирует положительную тенденцию роста расходов населения на питание вне дома. Уже в настоящее время в определенные дни в вечернее время существует проблема с наличием свободных посадочных мест. В будущем эта проблема будет только обостряться. В то же время при кажущемся появлении новых заведений их рост составляет всего 6-9 в год, что для Минска крайне мало. Проводимая модернизация, реконструкция или смена концепции заведений на положительное изменение количества посадочных мест практически не влияет. Также налицо неравномерность распределения объектов общественного питания по территории города.

Объектами общественного питания Минск обеспечен в недостаточной степени, как и объектами торговли. Так, из объектов общего доступа одно заведение приходится на 3 тыс. человек. В то же время статистика фиксирует положительную тенденцию роста расходов населения на питание вне дома. Уже в настоящее время в определенные дни в вечернее время существует проблема с наличием свободных посадочных мест. В будущем эта проблема будет только обостряться. В то же время при кажущемся появлении новых заведений их рост составляет всего 6-9 в год, что для Минска крайне мало. Проводимая модернизация, реконструкция или смена концепции заведений на положительное изменение количества посадочных мест практически не влияет. Также налицо неравномерность распределения объектов общественного питания по территории города.

Выводы по разделу

Основная положительная тенденция последних лет на рынке общественного питания — в заведения пошли представители среднего класса. Рестораны и кафе перестали быть прерогативой исключительно владельцев бизнеса, чиновников и так называемых «новых». Конечно, контингент постоянных посетителей все-таки формируется на базе тех, чья платежеспособность позволяет частое посещение заведений. Но среди переменной клиентуры все больше посетителей, представляющих наемных работников, менеджмент среднего звена. И даже работники бюджетной сферы в настоящее время в состоянии позволить себе периодическое посещение увеселительных заведений и объектов общественного питания. Рост благосостояния населения привел к тому, что все больше родителей практикуют отмечать дни рождения своих детей вне дома, о чем свидетельствует популярность таких праздников в сети "Макдоналдс" и "Дино-кафе". Рост размера стипендий, а также возросшая способность родителей оказывать финансовую помощь детям-студентам привели к бурному росту ночных дискоклубов, где основной контингент — молодежь, и заполняемость их остается стабильно высокой. Из мест общественного питания преобладают заведения, предлагающие смешанную европейскую кухню. Средний размер чеков в минских заведениях находится на уровне $15-17 без учета заказов спиртных напитков.

В Минске явно не хватает специализированных пивных ресторанов (класса паб), еще не заполнен рынок ресторанов японской и итальянской кухни, на которую теперь приходится пик моды и популярности. Фактически не развит рынок кофеен — есть только несколько специализированных заведений, но они крайне дорогие («Лондон», «Престо», «Монкафе», не являющаяся кофейней в прямом смысле). Более демократичны «Салодкi фальварак», но это не совсем формат кофейни. Также в Минске фактически не развит рынок специализированных рыбных ресторанов (кухни из морепродуктов). Большая проблема — детские кафе. Специализированных заведений, ориентированных исключительно на этот потребительский сегмент, нет. Огромные перспективы у заведений формата фаст-фуд. Конечно, развивая такие заведения, следует ориентироваться не на формат "Макдоналдса" или пиццерии. Оптимальным для Минска будет развитие концепций заведений класса «Лидо».

Объекты, оказывающие услуги досуга и развлечений

В Минске более 40 заведений формата «дискотека» и «развлекательный клуб», 20 казино. Технология работы всех ночных клубов и дискотек в Минске типовая: танцпол, бар и/или ресторан. Бильярд при стоимости стола в $3-4,5 за час доступен широкой публике и при растущей популярности игры около 30 специализированных заведений, суммарно имеющих немногим более 100 столов (в т.ч. для игры в снукер — 1), пока не удовлетворяют спрос. Некоторые объекты общественного питания, имеющие по 1-2 стола, существенной роли на рынке Минска не играют. В настоящее время в городе около 50 интернет-кафе и 60 компьютерных клубов, перечень услуг которых аналогичен, только первые имеют дополнительную опцию в виде бара или кафетерия. Данные заведения популярны. Основной их контингент — молодежь, не имеющая собственной компьютерной техники. Их также любят посещать и профессиональные компьютерщики с целью обмена, проведения совместных мероприятий (компьютерный спорт) и общения.

В Минске около 50 коммерческих заведений, оказывающих физкультурно-оздоровительные услуги широким слоям населения, и только 10-15 из них предоставляют комплексные услуги и отвечают предъявляемым к заведениям данной категории требования (например, «Мир фитнеса»). Остальные располагают только приспособленными помещениями, оборудованными под зал аэробики/шейпинга или тренажерный зал. В 1999 году в Минске начал функционировать крупнейший в Беларуси Ледовый дворец спорта. Кроме него, имеются два ледовых дворца меньшего размера, предоставляющих услуги катания на коньках. В Минске и вблизи от города функционируют 4 центра активного досуга («Якутские горы», «Логойск», «Курасовщина», «Силичи»), что вполне достаточно для обеспечения потребностей любителей зимнего спорта. Как лыжная трасса и частично горнолыжный центр может использоваться и олимпийский комплекс «Раубичи». В целом ценовое предложение перечисленных центров активного досуга довольно затратное для регулярных занятий спортом, и, как показала практика прошедшего зимнего сезона, стоимость дня пребывания (реально 2-3 часа активного спорта) в комплексе «Якутские горы» или «Логойск» составляла в среднем $40-50 на человека, что пока явно дорого для большей части населения Минска.

Боулинг

В Минске боулинг как развлечение представлен небольшим количеством развлекательных центров. Специализированные боулинг-залы, представляющие боулинг как спорт, отсутствуют. Боулинг предлагается наряду с другими развлечениями и услугами — такими, как ресторан, бар, сауна, танцевальный клуб и т.д. Большинство развлекательных центров, предлагающих боулинг, расположены в местах с хорошей транспортной инфраструктурой и имеют, помимо этого, собственные стоянки. Среднее количество дорожек — 6-8, в редких случаях доходит до 10. Большинство мест имеют отдельный стол заказов на боулинг, причем наиболее распространено бронирование дорожек по телефону. Приоритет уже играющего перед заказавшим игру на следующее за клиентом время часто отсутствует. Стоимость игры варьируется от места и времени суток (в некоторых местах различие также проводится и в зависимости от дня недели) в пределах $10,6-23 за час.

Детские развлекательные заведения

В Минске ощущается дефицит детских развлекательных заведений. Во многом это объясняется тем, что инфраструктура, сформированная в советский период, была уничтожена или перепрофилирована, а новую инфраструктуру, ориентированную на детей как объекты коммерческого интереса, до недавнего времени создавать не стремились, поскольку данный сегмент не был таким привлекательным, как другие объекты инвестиций. Более того, в Минске отсутствуют даже специализированные кафе (хотя бы какой-то аналог советских молочных кафе и «Красной шапочки»). Для детей отдельные программы в дневное время предлагают "Макдоналдс", «Гудвин», «Макс-шоу», «Даньков-клуб», «Журавiнка» и ряд других заведений, профиль которых весьма далек от детской направленности.

"Динопарк" ("Парк Динозавров", "Дино-кафе")

Это сеть, развиваемая Восточно-европейской компанией (ВЕК). Первое заведение появилось в 2003 г. на 4-м этаже минского железнодорожного вокзала. В 2005 г. открылось новое "Дино-кафе" в ТЦ «Европа». Это оригинальные идеи, не имеющие конкуренции в других государствах СНГ. ВЕК является разработчиком всего оснащения и методов функционирования комплексов.

Выводы по разделу

В настоящее время объекты для массового отдыха и развлечений в Минске стали разнообразнее. В частности, относительно насыщен сегмент интернет-клубов и интернет-кафе, ночных клубов и дискотек, бильярдных клубов и спортивных сооружений (с учетом небольших тренажерных залов и залов фитнеса в приспособленных помещениях). В то же время чувствуется дефицит объектов для детского отдыха (особенно в осенне-зимний период, когда дети как раз находятся в городе). В холодный сезон местом привлечения детей фактически остаются только цирк, детский театр кукол и кино. Дальше проектов до сих пор не продвинулась реализация планов по строительству аквапарков, что актуально для города, где ощущается дефицит обычных бассейнов. Аквазоны, напоминающие аквапарки, созданы лишь в гостинице «Беларусь» (водный аттракцион «Горка» в бассейне, стоимость пользования — $8,4 за 2 часа) и во Дворце водного спорта. При относительной удовлетворенности Минска кинотеатрами до сих пор нет ни одного мультиплекса, формат которых в настоящее время становится самым популярным в столицах сопредельных государств. Варианты строительства пока только в проектах: возможно, реконструкция кинотеатра «Беларусь», а также мультиплекс в центре «Столица».

Общие выводы по рынку коммерческой недвижимости

1. Рынки. В политике Мингорисполкома значится постепенная ликвидация большинства рынков, расположенных в городской зоне, или

перепрофилирование их в современные торговые предприятия. Со временем должны остаться лишь рынки по периферии города и только ведущие и модернизированные в центральной городской черте.

2. Торговые центры. Теоретически действующих торговых центров в том формате, что существует в Минске, на данный момент достаточно: в Минске на вещевых рынках и действующих ТЦ имеются вакантные места, на которые не находятся арендаторы. Однако, как уже отмечалось, в Минске

существует скученность действующих ТЦ в одном месте, торговый коридор ул. Хоружей-Кульман. В то же время крупные густонаселенные

микрорайоны не охвачены данными объектами торговли и даже испытывают дефицит обычных торговых площадей. Увеличение доли объектов торговли промтоварной группы — одна из задач муниципалитета, предусмотренная Генеральным планом развития города. Таким образом, появление еще 5-7 ТЦ, но в зонах спальных микрорайонов, для города допустимо.

3. Объекты общественного питания. В настоящее время один объект общественного питания общего доступа приходится более чем на 3 тыс. человек. В то же время растут доходы населения, и в расходах постепенно увеличивается доля расходов на общественное питание. Поэтому для города допустимо увеличение объектов общепита до количества 1 на 2 тыс. населения в течение 3-5 лет. Также надо учитывать, что основная масса объектов сосредоточена в центральной части города, поэтому важно развивать их в местах основного проживания людей и развивать недостающие форматы, ориентированные прежде всего на средний класс: кофейни, детские кафе, оригинальные фаст-фуды.

4. Торгово-развлекательные комплексы. Объектов такого формата в Минске на данный момент вообще нет, и в проектах, реализация которых намечена в среднесрочной перспективе, за исключением комплекса «Столица» (центр города) и «Экспобел» (Советский р-н), также не значатся. Между тем такие форматы в мире считаются самыми востребованными, и потребители отдают им предпочтение перед традиционными гипермаркетами и ТЦ. Реализация такого проекта в Минске поставит его вне конкуренции по отношению к существующим и проектируемым ТЦ и гипермаркетам.

5. Современные форматы торговли (гипермаркеты и ТЦ с крупными якорными супермаркетами). Действующих в Минске 3, к концу 2007 г., если у инвесторов не произойдет характерный для Минска перенос срока ввода в эксплуатацию, будет 12. Для Минска это практически оптимальное количество. По расчетам компании «Системное управление бизнесом», разрабатывавшей инвестиционные проекты компании «Торгоптима», реализация всех намеченных проектов позволит сконцентрировать на себе только 27-30% объема розничного товарооборота столицы, что безболезненно для прочих объектов розничной торговли. В европейских странах нормальным уровнем считается доля таких объектов торговли в 40%. Таким образом, для Минска допустимо строительство 15 крупноформатных объектов розничной торговли.

6. Боулинги. Действующих — 6, с небольшим количеством дорожек. Для почти 2-миллионного города и с растущей популярностью этой игры

недостаточно. Нет ни одного боулинг-центра, которые действовали бы не как развлекательное, а как спортивное заведение, и нет центров, в которых было бы более 10 дорожек. Несколько новых боулингов значатся в проектах. Для Минска даже в настоящее время актуально наличие 10-12 боулингов.

7. Ледовые дворцы. Существующих 3 ледовых арен достаточно для удовлетворения профессионального спорта, но совершенно недостаточно для широкой массы любителей: ледовая арена Дворца спорта в период с сентября по апрель вообще закрыта для любительских катаний; ледовый дворец в Парке Горького закрыт для массовых катаний на время тренировок команды «Динамо», проведения хоккейных матчей. Аналогичная ситуация и в Ледовом дворце спорта, где находится база основной и детско-юношеской команды «Керамин» и Белорусской федерации фигурного катания. Для Минска актуально наличие еще хотя бы 2 арен, рассчитанных исключительно на массовое катание на коньках.

8. Бильярдные клубы. Их в Минске более 30, несколько довольно крупных. Однако бильярд — доступный и популярный вид как спорта, так и периодического проведения досуга, поэтому появление еще около 20 заведений не вызовет острой конкуренции на рынке. Тем более, что по вечерам в большинство существующих клубов без предварительного телефонного бронирования столов не войти.

9. Аквапарки и парки развлечений. Данная ниша вообще вакантна, поскольку действующего аквапарка в Минске нет, практическая реализация проектов под вопросом, поскольку, идея строительства аквапарка на проспекте Победителей (Машерова) озвучивалась еще в конце 90-х; реализация проекта в микрорайоне Уручье откладывается из-за недостаточных финансовых возможностей компании-инвестора. Парк «Дрим Лэнд» и Центральный детский парк им. Горького не отличаются большим разнообразием современных аттракционов, и их недостаточно для города. Развлекательных зон,

рассчитанных на прием посетителей в холодный период года, за исключением "Дино-кафе", в Минске нет вообще.

ИООО "Системное управление бизнесом" — компания, работающая на рынке инвестиционного консультирования (инвестмент бэнкинг). Значительную часть инвестиционных проектов компания реализовала в области девелопмента и отрасли производства стройматериалов. География проектов, кроме Республики Беларусь, включает Россию и Казахстан. Область деятельности включает полное сопровождение проектов: от разработки концепции будущего бизнеса, бизнес-планирования и создания меморандума инвестиционного проекта до привлечения финансирования, необходимого для практической реализации.

Сергей СЕНКЕВИЧ, ведущий маркетолог, ИООО "Системное управление бизнесом" sse@sbm.by www.sbm.by тел./факс: (017) 209-48-83 тел. моб.: (029) 400-88-47

определения наиболее привлекательных вариантов реализации инвестиционных проектов в области девелопмента. Исследование было сфокусировано на рынке коммерческой недвижимости. В том числе было проведено выборочное анкетирование минчан с целью определения их удовлетворенности наличием и состоянием объектов коммерческой недвижимости, предназначенных для предоставления торговых, досугово-развлекательных и спортивно-оздоровительных услуг. С некоторыми результатами и выводами исследования читатели могут ознакомиться в данном материале.

Жилая недвижимость

Так, только за 10 месяцев года рост цен превысил 30%, а к концу года составил 35-37%. При этом наибольшая динамика роста наблюдалась на одно- и двухкомнатные квартиры. Естественно, главное влияние на формирование цен оказывает неудовлетворенный спрос. Причем, платежеспособный неудовлетворенный спрос, что связано с упрощением процедуры получения кредитов в банках и их доступностью для населения. В меньшей степени сказалось повышение цен на строительные материалы и работы в строительстве. В последние годы наметился рост объемов ввода жилья, но все равно даже при этом ввод составляет 0,4-0,45 м2 жилой площади на одного жителя Минска. Чтобы только сбить ажиотажный спрос, необходимо выйти на отметку введения новых площадей минимум в 0,55-0,6 м2 на человека в год, для ликвидации дефицита предложения строить хотя бы на протяжении 8-10 лет из расчета 1 м2 на жителя Минска. Но увеличение темпов более чем в 2 раза нереально для стройкомплекса столицы в ближайшей перспективе.

Прогнозирование развития ситуации на 2006 г. — неблагодарное дело. Так, если бы ситуация развивалась по сценарию, схожему с ситуацией 2005 г., то рост цен на жилую недвижимость за год мог бы составить 18-22%. Больше — маловероятно, поскольку платежеспособный спрос белорусов, даже с доступным кредитованием, уже на пределе. Но здесь основную погоду сделает не рынок, а применение административных рычагов. Разобраться с ростом цен на жилье пообещал президент страны еще в мае 2005 г. Потом к этой теме вернулся в сентябре. Но, судя по всему, власти позволили застройщикам завершить проекты текущего года без особого вмешательства со своей стороны. А вот в следующем году меры по административному сдерживанию роста цен могут быть применены. Об этом в ноябре еще раз напомнили и президент, и премьер-министр. В частности, глава правительства Беларуси отметил, что структура строительства с соотношения 20/80 государственное/частное строительство должно измениться в обратную сторону. Естественно, увеличение доли государственного присутствия за счет роста объемов строительства — это одно. Прекращение выделения площадок коммерческим компаниям — другое. Также рассматриваются и другие рычаги регулирования рынка жилищного строительства, возможно, менее значимые, но все же способные коренным образом изменить ситуацию на рынке жилой недвижимости.

Торговая недвижимость

В то же время в столице до сих пор ощущается недостаточная обеспеченность населения торговыми площадями, если сравнивать со столицами соседних государств. Также заметно неравномерное распределение торговых площадей по территории Минска.

Как видно на рисунке, торговые центры дислоцируются в центре, а в то же время в периферийных районах, где сконцентрированы спальные микрорайоны и, соответственно, проживает основная масса населения, до сих пор ощущается недостаток современных торговых объектов. Концентрация крупнейших современных объектов торговли в центральной части города привела к формированию трех своеобразных торговых коридоров.

Объекты общественного питания

Выводы по разделу

Основная положительная тенденция последних лет на рынке общественного питания — в заведения пошли представители среднего класса. Рестораны и кафе перестали быть прерогативой исключительно владельцев бизнеса, чиновников и так называемых «новых». Конечно, контингент постоянных посетителей все-таки формируется на базе тех, чья платежеспособность позволяет частое посещение заведений. Но среди переменной клиентуры все больше посетителей, представляющих наемных работников, менеджмент среднего звена. И даже работники бюджетной сферы в настоящее время в состоянии позволить себе периодическое посещение увеселительных заведений и объектов общественного питания. Рост благосостояния населения привел к тому, что все больше родителей практикуют отмечать дни рождения своих детей вне дома, о чем свидетельствует популярность таких праздников в сети "Макдоналдс" и "Дино-кафе". Рост размера стипендий, а также возросшая способность родителей оказывать финансовую помощь детям-студентам привели к бурному росту ночных дискоклубов, где основной контингент — молодежь, и заполняемость их остается стабильно высокой. Из мест общественного питания преобладают заведения, предлагающие смешанную европейскую кухню. Средний размер чеков в минских заведениях находится на уровне $15-17 без учета заказов спиртных напитков.

В Минске явно не хватает специализированных пивных ресторанов (класса паб), еще не заполнен рынок ресторанов японской и итальянской кухни, на которую теперь приходится пик моды и популярности. Фактически не развит рынок кофеен — есть только несколько специализированных заведений, но они крайне дорогие («Лондон», «Престо», «Монкафе», не являющаяся кофейней в прямом смысле). Более демократичны «Салодкi фальварак», но это не совсем формат кофейни. Также в Минске фактически не развит рынок специализированных рыбных ресторанов (кухни из морепродуктов). Большая проблема — детские кафе. Специализированных заведений, ориентированных исключительно на этот потребительский сегмент, нет. Огромные перспективы у заведений формата фаст-фуд. Конечно, развивая такие заведения, следует ориентироваться не на формат "Макдоналдса" или пиццерии. Оптимальным для Минска будет развитие концепций заведений класса «Лидо».

Объекты, оказывающие услуги досуга и развлечений

В Минске более 40 заведений формата «дискотека» и «развлекательный клуб», 20 казино. Технология работы всех ночных клубов и дискотек в Минске типовая: танцпол, бар и/или ресторан. Бильярд при стоимости стола в $3-4,5 за час доступен широкой публике и при растущей популярности игры около 30 специализированных заведений, суммарно имеющих немногим более 100 столов (в т.ч. для игры в снукер — 1), пока не удовлетворяют спрос. Некоторые объекты общественного питания, имеющие по 1-2 стола, существенной роли на рынке Минска не играют. В настоящее время в городе около 50 интернет-кафе и 60 компьютерных клубов, перечень услуг которых аналогичен, только первые имеют дополнительную опцию в виде бара или кафетерия. Данные заведения популярны. Основной их контингент — молодежь, не имеющая собственной компьютерной техники. Их также любят посещать и профессиональные компьютерщики с целью обмена, проведения совместных мероприятий (компьютерный спорт) и общения.

В Минске около 50 коммерческих заведений, оказывающих физкультурно-оздоровительные услуги широким слоям населения, и только 10-15 из них предоставляют комплексные услуги и отвечают предъявляемым к заведениям данной категории требования (например, «Мир фитнеса»). Остальные располагают только приспособленными помещениями, оборудованными под зал аэробики/шейпинга или тренажерный зал. В 1999 году в Минске начал функционировать крупнейший в Беларуси Ледовый дворец спорта. Кроме него, имеются два ледовых дворца меньшего размера, предоставляющих услуги катания на коньках. В Минске и вблизи от города функционируют 4 центра активного досуга («Якутские горы», «Логойск», «Курасовщина», «Силичи»), что вполне достаточно для обеспечения потребностей любителей зимнего спорта. Как лыжная трасса и частично горнолыжный центр может использоваться и олимпийский комплекс «Раубичи». В целом ценовое предложение перечисленных центров активного досуга довольно затратное для регулярных занятий спортом, и, как показала практика прошедшего зимнего сезона, стоимость дня пребывания (реально 2-3 часа активного спорта) в комплексе «Якутские горы» или «Логойск» составляла в среднем $40-50 на человека, что пока явно дорого для большей части населения Минска.

Боулинг

В Минске боулинг как развлечение представлен небольшим количеством развлекательных центров. Специализированные боулинг-залы, представляющие боулинг как спорт, отсутствуют. Боулинг предлагается наряду с другими развлечениями и услугами — такими, как ресторан, бар, сауна, танцевальный клуб и т.д. Большинство развлекательных центров, предлагающих боулинг, расположены в местах с хорошей транспортной инфраструктурой и имеют, помимо этого, собственные стоянки. Среднее количество дорожек — 6-8, в редких случаях доходит до 10. Большинство мест имеют отдельный стол заказов на боулинг, причем наиболее распространено бронирование дорожек по телефону. Приоритет уже играющего перед заказавшим игру на следующее за клиентом время часто отсутствует. Стоимость игры варьируется от места и времени суток (в некоторых местах различие также проводится и в зависимости от дня недели) в пределах $10,6-23 за час.

Детские развлекательные заведения

В Минске ощущается дефицит детских развлекательных заведений. Во многом это объясняется тем, что инфраструктура, сформированная в советский период, была уничтожена или перепрофилирована, а новую инфраструктуру, ориентированную на детей как объекты коммерческого интереса, до недавнего времени создавать не стремились, поскольку данный сегмент не был таким привлекательным, как другие объекты инвестиций. Более того, в Минске отсутствуют даже специализированные кафе (хотя бы какой-то аналог советских молочных кафе и «Красной шапочки»). Для детей отдельные программы в дневное время предлагают "Макдоналдс", «Гудвин», «Макс-шоу», «Даньков-клуб», «Журавiнка» и ряд других заведений, профиль которых весьма далек от детской направленности.

"Динопарк" ("Парк Динозавров", "Дино-кафе")

Это сеть, развиваемая Восточно-европейской компанией (ВЕК). Первое заведение появилось в 2003 г. на 4-м этаже минского железнодорожного вокзала. В 2005 г. открылось новое "Дино-кафе" в ТЦ «Европа». Это оригинальные идеи, не имеющие конкуренции в других государствах СНГ. ВЕК является разработчиком всего оснащения и методов функционирования комплексов.

Выводы по разделу

В настоящее время объекты для массового отдыха и развлечений в Минске стали разнообразнее. В частности, относительно насыщен сегмент интернет-клубов и интернет-кафе, ночных клубов и дискотек, бильярдных клубов и спортивных сооружений (с учетом небольших тренажерных залов и залов фитнеса в приспособленных помещениях). В то же время чувствуется дефицит объектов для детского отдыха (особенно в осенне-зимний период, когда дети как раз находятся в городе). В холодный сезон местом привлечения детей фактически остаются только цирк, детский театр кукол и кино. Дальше проектов до сих пор не продвинулась реализация планов по строительству аквапарков, что актуально для города, где ощущается дефицит обычных бассейнов. Аквазоны, напоминающие аквапарки, созданы лишь в гостинице «Беларусь» (водный аттракцион «Горка» в бассейне, стоимость пользования — $8,4 за 2 часа) и во Дворце водного спорта. При относительной удовлетворенности Минска кинотеатрами до сих пор нет ни одного мультиплекса, формат которых в настоящее время становится самым популярным в столицах сопредельных государств. Варианты строительства пока только в проектах: возможно, реконструкция кинотеатра «Беларусь», а также мультиплекс в центре «Столица».

Общие выводы по рынку коммерческой недвижимости

1. Рынки. В политике Мингорисполкома значится постепенная ликвидация большинства рынков, расположенных в городской зоне, или

перепрофилирование их в современные торговые предприятия. Со временем должны остаться лишь рынки по периферии города и только ведущие и модернизированные в центральной городской черте.

2. Торговые центры. Теоретически действующих торговых центров в том формате, что существует в Минске, на данный момент достаточно: в Минске на вещевых рынках и действующих ТЦ имеются вакантные места, на которые не находятся арендаторы. Однако, как уже отмечалось, в Минске

существует скученность действующих ТЦ в одном месте, торговый коридор ул. Хоружей-Кульман. В то же время крупные густонаселенные

микрорайоны не охвачены данными объектами торговли и даже испытывают дефицит обычных торговых площадей. Увеличение доли объектов торговли промтоварной группы — одна из задач муниципалитета, предусмотренная Генеральным планом развития города. Таким образом, появление еще 5-7 ТЦ, но в зонах спальных микрорайонов, для города допустимо.

3. Объекты общественного питания. В настоящее время один объект общественного питания общего доступа приходится более чем на 3 тыс. человек. В то же время растут доходы населения, и в расходах постепенно увеличивается доля расходов на общественное питание. Поэтому для города допустимо увеличение объектов общепита до количества 1 на 2 тыс. населения в течение 3-5 лет. Также надо учитывать, что основная масса объектов сосредоточена в центральной части города, поэтому важно развивать их в местах основного проживания людей и развивать недостающие форматы, ориентированные прежде всего на средний класс: кофейни, детские кафе, оригинальные фаст-фуды.

4. Торгово-развлекательные комплексы. Объектов такого формата в Минске на данный момент вообще нет, и в проектах, реализация которых намечена в среднесрочной перспективе, за исключением комплекса «Столица» (центр города) и «Экспобел» (Советский р-н), также не значатся. Между тем такие форматы в мире считаются самыми востребованными, и потребители отдают им предпочтение перед традиционными гипермаркетами и ТЦ. Реализация такого проекта в Минске поставит его вне конкуренции по отношению к существующим и проектируемым ТЦ и гипермаркетам.

5. Современные форматы торговли (гипермаркеты и ТЦ с крупными якорными супермаркетами). Действующих в Минске 3, к концу 2007 г., если у инвесторов не произойдет характерный для Минска перенос срока ввода в эксплуатацию, будет 12. Для Минска это практически оптимальное количество. По расчетам компании «Системное управление бизнесом», разрабатывавшей инвестиционные проекты компании «Торгоптима», реализация всех намеченных проектов позволит сконцентрировать на себе только 27-30% объема розничного товарооборота столицы, что безболезненно для прочих объектов розничной торговли. В европейских странах нормальным уровнем считается доля таких объектов торговли в 40%. Таким образом, для Минска допустимо строительство 15 крупноформатных объектов розничной торговли.

6. Боулинги. Действующих — 6, с небольшим количеством дорожек. Для почти 2-миллионного города и с растущей популярностью этой игры

недостаточно. Нет ни одного боулинг-центра, которые действовали бы не как развлекательное, а как спортивное заведение, и нет центров, в которых было бы более 10 дорожек. Несколько новых боулингов значатся в проектах. Для Минска даже в настоящее время актуально наличие 10-12 боулингов.

7. Ледовые дворцы. Существующих 3 ледовых арен достаточно для удовлетворения профессионального спорта, но совершенно недостаточно для широкой массы любителей: ледовая арена Дворца спорта в период с сентября по апрель вообще закрыта для любительских катаний; ледовый дворец в Парке Горького закрыт для массовых катаний на время тренировок команды «Динамо», проведения хоккейных матчей. Аналогичная ситуация и в Ледовом дворце спорта, где находится база основной и детско-юношеской команды «Керамин» и Белорусской федерации фигурного катания. Для Минска актуально наличие еще хотя бы 2 арен, рассчитанных исключительно на массовое катание на коньках.

8. Бильярдные клубы. Их в Минске более 30, несколько довольно крупных. Однако бильярд — доступный и популярный вид как спорта, так и периодического проведения досуга, поэтому появление еще около 20 заведений не вызовет острой конкуренции на рынке. Тем более, что по вечерам в большинство существующих клубов без предварительного телефонного бронирования столов не войти.

9. Аквапарки и парки развлечений. Данная ниша вообще вакантна, поскольку действующего аквапарка в Минске нет, практическая реализация проектов под вопросом, поскольку, идея строительства аквапарка на проспекте Победителей (Машерова) озвучивалась еще в конце 90-х; реализация проекта в микрорайоне Уручье откладывается из-за недостаточных финансовых возможностей компании-инвестора. Парк «Дрим Лэнд» и Центральный детский парк им. Горького не отличаются большим разнообразием современных аттракционов, и их недостаточно для города. Развлекательных зон,

рассчитанных на прием посетителей в холодный период года, за исключением "Дино-кафе", в Минске нет вообще.

ИООО "Системное управление бизнесом" — компания, работающая на рынке инвестиционного консультирования (инвестмент бэнкинг). Значительную часть инвестиционных проектов компания реализовала в области девелопмента и отрасли производства стройматериалов. География проектов, кроме Республики Беларусь, включает Россию и Казахстан. Область деятельности включает полное сопровождение проектов: от разработки концепции будущего бизнеса, бизнес-планирования и создания меморандума инвестиционного проекта до привлечения финансирования, необходимого для практической реализации.

Сергей СЕНКЕВИЧ, ведущий маркетолог, ИООО "Системное управление бизнесом" sse@sbm.by www.sbm.by тел./факс: (017) 209-48-83 тел. моб.: (029) 400-88-47

Строительство и недвижимость. Статья была опубликована в номере 01 за 2006 год в рубрике недвижимость