Рынок минских квартир: стабилизация

Рынок минских квартир: стабилизация

Анализ рынка минских квартир, проводимый на основании независимого мониторинга, может представлять интерес для широкого круга лиц — от населения до коммерческих и государственных структур. Объективная оценка текущего состояния рынка — ключ к адекватному восприятию свойственных рынку тенденций. В настоящей статье отражены результаты квартального исследования рынка минских квартир, проводимого под руководством заведующего кафедрой переоценки БГУ и президента общественного объединения “Белорусское общество оценщиков” (БОО) Н.Ю. Трифонова. Использовались данные за январь 2001г. Подобная информация на протяжении последних лет регулярно публикуется как в виде ежеквартальных обзоров (см. СиН №5, 20, 32, 44 за 2000 год), так и в виде еженедельной информации.

В январе рынок минских квартир остается в стабильном состоянии вблизи своей нижней ценовой границы и переживает спад деловой активности. Число покупателей находится на достаточно низком уровне. Число продавцов растет. Это отражается на показателе структуры рынка, который на протяжении месяца только ухудшался. Квартирный индекс БОО в январе превысил 300-долларовый рубеж и вырос по сравнению с октябрем 2000 года на 11,2 доллара США, достигнув величины в 306,1 доллара США. Покупатели постепенно идут навстречу продавцам: разница между квартирным индексом БОО и комплексным индексом цены квадратного метра общей площади по спросу впервые за время наблюдения сократилась до 12,7%.

После двухгодичного падения цены на рынке минских квартир в течение последних шести месяцев начали понемногу и с многочисленными понижениями увеличиваться. Хотя и оставались в диапазоне 5% вблизи нижней границы. Повышение цен свидетельствует о возможном оздоровлении рынка. Такую ситуацию можно было воспринимать как благоприятную для инвестирования, если бы спрос на квартиры сохранился на прежнем уровне или возрос. Однако спрос (в данном случае мы рассматриваем платежеспособный спрос) сократился. Предложение, в котором достаточно высок процент нового жилья, должно способствовать росту цен за счет улучшения качественных характеристик предлагаемого жилья. Если же вновь построенные и выставленные на вторичном рынке квартиры не распродаются либо срок их реализации возрастает, застройщик вначале теряет прибыль от инвестиций, а затем несет убытки. Закономерно будет предположить, что застройщик снизит цены на предлагаемые квартиры, чтобы высвободить капитал в более короткий срок. Однако цена не может опуститься ниже его издержек. В результате на рынке в настоящий момент накапливается излишнее предложение нового жилья.

Квартирный индекс БОО: сдерживаемый рост

Рост квартирного индекса БОО продолжается, хотя темпы роста незначительны. В январе квартирный индекс БОО возрос всего на 3,8%, или, в долларовом эквиваленте, на 11,2, что выше значения октября 2000 года, когда рост составил 2,8%, или 8 долларов США. При этом данные табл. 1 (см. также рис.1) говорят, что темп падения квартирного индекса БОО в предыдущее двухлетие никогда не опускался ниже 4,3%.

Таблица 1. Динамика квартирного индекса БОО (апрель 1999 — январь 2001)

| Месяц исследования | 04 1999 | 07 1999 | 10 1999 | 01 2000 | 04 2000 | 07 2000 | 10 2000 | 01 2001 |

Квартирный индекс БОО | 429,1 | 400,1 | 382,9 | 354,2 | 315,4 | 286,9 | 294,9 | 306,1 |

Изменение к | ||||||||

предыдущему периоду | -6,8% | -4,3% | -7,5% | -11,0% | -9,0% | 2,8% | 3,8% | |

04 1999 | -6,8% | -10,8% | -17,5% | -26,5% | -33,1% | -31,3% | -28,7% | |

Теперь обратимся к рынку минских квартир. На рост цен влияет улучшение качества жилья, ощутимая доля новых квартир, благоприятные ожидания потребителей. С другой стороны, цены сдерживаются превышением предложения над спросом. В отношении жилищной политики ощущается некоторое ужесточение, затрагивающее финансирование строительства жилья: предполагается увеличение доли средств населения для финансирования жилищного строительства при соответствующем уменьшении доли государственных средств. В то же время для жилищного строительства создан ряд льгот, способных ощутимо снизить себестоимость строительства.

Рисунок 1. Динамика индекса БОО и комплексного индекса цены квадратного метра общей площади по спросу за апрель 1999 — январь 2001 года

Рост секторного квартирного индекса БОО по размеру квартиры в январе находился в диапазоне от 3,5 (для трехкомнатных квартир) до 25,0 (для четырехкомнатных квартир) доллара США по сравнению с октябрем 2000 года. Высокие показатели также отмечены и для однокомнатных и двухкомнатных квартир. Для однокомнатных квартир индекс возрос на 8,7 доллара США против роста в 4,4 доллара США в октябре 2000 года, а для двухкомнатных — данные составили 13,9 и 4,2 доллара соответственно. Как же это перевести в реальный рост для квартиры в целом? Однокомнатная квартира в 30 квадратных метров общей площади стала дороже на 250 долларов США, а двухкомнатная квартира с общей площадью в 48 квадратных метров на 650 долларов США.

При этом после полугодичного роста уровень цен на квартиры всех размеров не достиг уровня цен апреля 2000 года. В дальнейшем следует ожидать роста квартирного индекса БОО. Величина роста будет незначительна из-за влияния сдерживающих факторов.

Показатель структуры рынка: ухудшение сдерживает цены

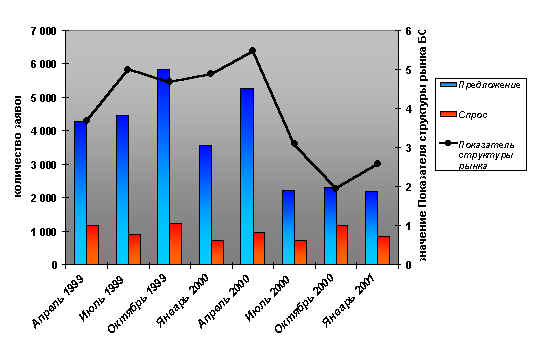

Январский показатель структуры рынка (см. табл.2 и рис.2) составил 2,58, что выше октябрьского значения на 0,63. В течение января число продавцов росло при сохранении числа покупателей фактически на одном уровне. Если на начало месяца показатель структуры рынка достиг рекордно низкого значения (1,37), то к концу — пересек 3,0. На одного покупателя на рынке к концу месяца приходилось 3,15 квартиры. При этом предложение возросло в 2,4 раза при росте спроса всего в 1,04 раза. В результате накопилось излишнее предложение, что, несомненно, повлияло на рынок минских квартир: конкуренция возросла, сдерживая, в сложившейся ситуации, рост цен.

Таблица 2. Динамика показателя структуры рынка (апрель 1999 — январь 2001)

| Месяц исследования | 04 1999 | 07 1999 | 10 1999 | 01 2000 | 04 2000 | 07 2000 | 10 2000 | 01 2001 |

Предложение | 4 273 | 4 453 | 5 837 | 3 562 | 5 261 | 2 216 | 2 299 | 2 200 |

Спрос | 1 165 | 892 | 1 250 | 730 | 963 | 719 | 1 179 | 853 |

Показатель структуры рынка | 3,67 | 4,99 | 4,67 | 4,88 | 5,46 | 3,08 | 1,95 | 2,58 |

Можно предположить, что показатель структуры рынка будет постепенно ухудшаться, хотя и незначительно. Это послужит основным фактором, сдерживающим рост цен.

Рисунок 2. Динамика спроса и предложения за апрель 1999 — январь 2001 года

По сравнению с октябрем спрос существенно упал на все типы квартир. По-прежнему наиболее востребованными остаются однокомнатные и двухкомнатные квартиры. Меньшим спросом пользуются трехкомнатные и четырехкомнатные квартиры. При этом наименее пострадал спрос на однокомнатные квартиры (показатель структуры рынка возрос всего на 0,20 — до 1,37). Существенным был рост показателя структуры рынка для двухкомнатных квартир. Он составил 0,85, достигнув 2,62. Показатель структуры рынка для более дорогих квартир большего размера возрос еще в большей мере, свидетельствуя о снижении интереса покупателей в приобретении данных квартир. Так для трехкомнатных квартир показатель структуры рынка возрос на 1,19 — до 4,94, для четырехкомнатных — на 1,03 — до 4,04, а для пятикомнатных — на 2,20 — до 3,33.

Предложение. Среди предлагавшихся в январе квартир наибольшая доля принадлежала двухкомнатным квартирам (35,0% от объема предложения). Велика была доля и трехкомнатных квартир (31,7% от объема предложения). Следует напомнить, что в октябре картина выглядела иначе: доля трехкомнатных (32,3%) квартир была наибольшей, а двухкомнатные (30,7%) — несколько уступали. Упала доля однокомнатных (-1,6%) и четырехкомнатных (-2,1%) квартир. Предложение сместилось в сторону более дешевых однокомнатных и двухкомнатных квартир. Их перевес увеличился на 2,7%.

Спрос. Как и ранее, потенциальным покупателям в основном были нужны однокомнатные и двухкомнатные квартиры. Их доля суммарно составила 76,3%, что выше октябрьского показателя на 2,4%. Существенно упал спрос на четырехкомнатные (6,4% против 7,9% в октябре 2000 года) и пятикомнатные (0,7% против 1,4%) квартиры. Налицо смещение в сторону более дешевых квартир, спрос на которые постоянно выше спроса на более качественные квартиры большего размера.

Качество спроса и предложения упало

Структура спроса, как и структура предложения, для рынков недвижимости включает объекты с различными качественными характеристиками, что позволяет разбить всю совокупность предложения (спроса) на ряд групп с определенными качественными характеристиками (либо диапазоном их изменения). Например, для рынка квартир данными качественными характеристиками выступают размер квартиры (количество комнат), планировка квартиры, тип дома, месторасположение, ряд не учитываемых, но оказывающих влияние на стоимость объекта недвижимости (квартиры) факторов (социальные, экологические и др.). Из перечисленных выше наиболее приемлема и легка в отслеживании такая характеристика, как размер квартиры (количество комнат в квартире). По этой характеристике все квартиры для рынка минских квартир группируются в однокомнатные, двухкомнатные, трехкомнатные, четырехкомнатные, пяти- и более комнатные.

Для определения качества структуры предложения (спроса) с использованием предварительной группировки объектов недвижимости используемпоказатель качества предложенияипоказатель качества спроса.

Показатель качества предложения(QIS) представляет собой среднее взвешенное по предложению количество комнат в квартире. В соответствии с определением показатель колеблется в пределах от 1 до 5. Чем выше значение показателя, тем большее количество более качественных квартир находится в данный момент на рынке. Расчет показателя качества предложения производится по формуле:

где

Sj— количество данных, включенных вj-ю группу предложения в массе обрабатываемых статистических данных за определенный период;

S— количество предложений на продажу (выставленных на продажу квартир) в массе обрабатываемых статистических данных за определенный период.

Показатель качества спроса(QID) представляет собой среднее взвешенное по спросу количество комнат в квартире. Показатель колеблется от 1 до 5 и аналогичен показателю (1). Чем выше показатель, тем выше уровень предпочтений покупателей на данный момент. Расчет показателя качества спроса производится по формуле:

где

Dj— количествоj-комнатных квартир, заявляемых на покупку, в массе обрабатываемых статистических данных за определенный период;

D— количество заявок на покупку в массе обрабатываемых статистических данных за определенный период.

В январе как показатель качества спроса, так и показатель качества предложения упал по сравнению с октябрем. Январское значение показателя качества предложения ниже октябрьского на 0,03, а показателя качества спроса — на 0,07. Возросло несоответствие между требуемым покупателям жильем и выставленным на продажу. Так, в январе оно возросло на 0,05 до 0,43. В этой ситуации проблематично утверждать, что рост цен может продолжаться в течение значительного промежутка времени, а о высоких темпах роста говорить не приходится.

Таблица 3. Динамика показателей качества спроса и предложения (апрель 1999 — январь 2001)

| Месяц исследования | 04 1999 | 07 1999 | 10 1999 | 01 2000 | 04 2000 | 07 2000 | 10 2000 | 01 2001 |

Показатель качества предложения | 2,27 | 2,22 | 2,20 | 2,23 | 2,26 | 2,29 | 2,35 | 2,32 |

Показатель качества спроса | 1,89 | 1,88 | 1,92 | 1,81 | 1,99 | 1,87 | 1,97 | 1,90 |

Превышение показателя качества предложения над показателем качества спроса | 0,38 | 0,34 | 0,28 | 0,41 | 0,27 | 0,42 | 0,38 | 0,43 |

Разница в ценах между районами сократилась

Январский диапазон квартирного индекса БОО по районам Минска (см. табл. 4) находился в пределах от 240,7 (Заводской район) до 377,1 (Центральный район) доллара США. По сравнению с октябрем 2000 года отмечался как рост, так и падение квартирного индекса БОО: изменение лежит в диапазоне от —8,4 (Центральный район) до 50,9 (Партизанский район) долларов США. Также падение было отмечено для Фрунзенского района. Оно составило “всего” 1,4 доллара США. Остальные районы можно разделить на две группы: со значительным ростом квартирного индекса БОО (свыше 20 долларов США) и с незначительным ростом индекса (до 10 долларов США). В первую группу помимо Партизанского района попали Первомайский (+25,5 доллара США) и Советский (+30,7) районы. Во вторую — остальные. Средний рост для второй группы составил 2-4 доллара США.

Таблица 4. Диапазон удельных цен предложения по районам Минска (январь 2001 года)

| Район | Диапазон цены квадратного метра общей площади, USD | Квартирный индекс БОО по районам | |

Заводской | 237,3 | 244,3 | 240,7 |

Ленинский | 278,4 | 300,3 | 287,9 |

Московский | 257,6 | 283,0 | 264,9 |

Октябрьский | 273,6 | 288,8 | 279,6 |

Партизанский | 267,8 | 361,5 | 332,4 |

Первомайский | 285,8 | 358,9 | 330,0 |

Советский | 305,0 | 424,7 | 359,3 |

Фрунзенский | 275,0 | 316,8 | 297,4 |

Центральный | 318,1 | 453,1 | 377,1 |

Дешевые квартиры продолжают дешеветь, хотя и не все

В январе цены на выставленные квартиры колебались в диапазоне: от 5000 до 16000 долларов США за однокомнатную, от 8500 до 36 000 долларов США за двухкомнатную, от 10 200 до 75 000 долларов США за трехкомнатную, от 13 500 до 90 000 долларов США за четырехкомнатную и от 26 000 до 74 000 долларов США за пяти- и более комнатную квартиру. По сравнению с октябрьскими значениями цены на наиболее дешевые квартиры изменялись в диапазоне от удешевления на 1300 (однокомнатные) до удорожания на 2500 (двухкомнатные) долларов США. Также упали минимальные цены на четырехкомнатные квартиры на 500 долларов США. Минимальная цена на трехкомнатные квартиры стала выше на 1000 долларов США.

Как же изменилась средняя выставляемая цена? Данная величина возросла по всем типам квартир в диапазоне от 290 (трехкомнатные) до 3490 (четырехкомнатные) долларов США. Незначительно изменилась средняя цена на однокомнатные (+370 долларов США) и пятикомнатные (+ 550 долларов США) квартиры. Интересно, что средняя цена на двухкомнатную квартиру стала выше на 1270 долларов США, что для данного типа квартир, которые относятся к дешевым и соответственно пользующимся спросом, это значительная величина, объясняющая падение показателя структуры рынка для двухкомнатных квартир.

Доля элитных квартир в предложении растет

В январе типовые квартиры все сохраняют свой перевес, хотя их доля продолжает падать. Так январское значение в 39,6% ниже октябрьского на 1,5%. Аналогичная тенденция затронула и малогабаритные квартиры (падение составило 1,1%), и квартиры улучшенной планировки (-1,0%). Одновременно отмечен рост доли элитных квартир. Прибавив 3,6%, доля данных квартир достигла 13,6%. Суммарно разница между долями квартир более высокого качества (элитных и квартир улучшенной планировки) и квартир более низкого качества сократилась с 30,6% до 25,4%, или на 5,2%. Это свидетельствует о наполнении рынка квартирами более высокого качества, что и может способствовать росту цен.

Диапазон цены квадратного метра общей площади в зависимости от планировки квартиры в январе (см. табл. 5) колебался в пределах от 253 до 413 долларов США. При этом в сравнении с октябрем 2000 года был отмечен как рост цен на отдельных секторах, так и падение. Так, падение было отмечено для двухкомнатных малогабаритных (-4 доллара США), трехкомнатных элитных (-23 доллара США), четырехкомнатных малогабаритных (-8 долларов США) и улучшенной планировки (-23 доллара США) квартир. Рост по остальным секторам составил от 4 (трехкомнатные типовые) до 31 (четырехкомнатные элитные) доллара США.

Таблица 5. Средняя цена квадратного метра общей площади по типу планировки

| Тип квартир | Цена 1кв.м общей площади | |||

| 1-комн. | 2-комн. | 3-комн. | 4-комн. | |

Малогабаритные | $267 | $262 | $276 | $253 |

Типовые | $274 | $297 | $301 | $281 |

Улучшенной планировки | $290 | $320 | $331 | $309 |

Элитные | - | $325 | $351 | $413 |

Квартир в КПД стало больше, цены на них растут медленнее

В январе квартир в крупнопанельных домах (КПД), являющихся основным типом городской застройки в Минске, предлагалось больше, чем в октябре, на 2,2%. Также возросло предложение квартир в блочных домах (рост составил 3,1%). Одновременно квартир в кирпичных домах стали предлагать меньше на 4,5%. Рост доли квартир в КПД — результат выкидывания на рынок квартир во вновь построенных домах в таких микрорайонах, как Запад, Малиновка. В будущем следует ожидать роста числа таких квартир, так как в ближайшее время произойдет сдача ряда жилых домов в новых микрорайонах города Минска.

В январе цены в зависимости от типа дома (см. табл. 6) колебались в пределах от 252 (трехкомнатные в блочных домах) до 432 (четырехкомнатные в кирпичных домах) долларов США за квадратный метр. По сравнению с октябрем только в трехкомнатных квартирах блочных домов цены упали на 9 долларов США, по остальным секторам был отмечен рост в 3-36 долларов США. При этом рост доли квартир в КПД повлиял на меньший рост цен на данные квартиры по сравнению с квартирами в кирпичных домах. Если для первых он составил всего 3-17 доллара США, то для вторых — 8-36 доллара США за квадратный метр общей площади в зависимости от размера квартиры.

Таблица 6. Средняя цена квадратного метра общей площади по типу дома

| Материал стен | Цена 1кв.м общей площади | |||

| 1-комн. | 2-комн. | 3-комн. | 4-комн. | |

Панель | $268 | $274 | $280 | $280 |

Кирпич | $299 | $335 | $378 | $432 |

Блок | $250 | $229 | $252 | - |

Монолит | - | - | - | - |

Цены на выставляемые квартиры начали несколько расти. Как же это отразилось на ценах, которые готовы заплатить потенциальные покупатели? В январе покупатели были готовы заплатить: от 5500 до 10 000 долларов США за однокомнатную, от 7000 до 20 000 долларов США за двухкомнатную, от 15 000 до 20 000 долларов США за трехкомнатную и от 27 000 до 40 000 долларов США за четырехкомнатную квартиру. Сразу бросается в глаза появление потенциальных покупателей, обладающих значительными средствами, на что указывает установленная ими цена на четырехкомнатные квартиры. Не столь однозначна ситуация на остальных секторах: дешевые однокомнатные квартиры сохранили цену на уровне октября 2000 года, двухкомнатные — подешевели на 500 долларов США, трехкомнатные — подорожали на 3000 долларов США. Следует учесть, что и максимальная цена, которую готовы были заплатить потенциальные покупатели, по ряду секторов упала. Так, за однокомнатную квартиру максимум готовы были заплатить на 2500 долларов США меньше, чем в октябре, а за трехкомнатную — на 6000 долларов США. О чем это может говорить? Покупатели готовы пойти на некоторое повышение цен со своей стороны, однако средств, имеющихся на их руках, недостаточно. Обладающие значительными средствами покупатели обслуживаются в первую очередь и выбывают с рынка, остающиеся несколько смягчают требование, приближая свою цену к некоей приемлемой среднерыночной цене.

Об этом также свидетельствует значительный рост цены квадратного метра общей площади по спросу, составивший 24,7 доллара США по сравнению с октябрем. Достигнув величины в 267,3 доллара США (см. табл.7), данный индекс пересек апрельский результат 2000 года, что беспрецедентно. Разница между ценой предложения и ценой спроса сократилась до 12,7% против октябрьского значения в 17,7% (см. рис.1). Такое значительное снижение разницы (5%) указывает на то, что покупатели “принимают” рост цен, но насколько это может долго продолжаться? Ответ неоднозначен. При существующей на сегодня тенденции по накапливанию излишнего предложения через некоторое время (время, необходимое для удовлетворения первоначального спроса, накопленного в том числе и за счет ожиданий) вызовет резкое изменение конъюнктуры рынка не в пользу тенденции роста цен.

Таблица 7. Динамика индекса цены квадратного метра общей площади по спросу

| Месяц исследования | 04 1999 | 07 1999 | 10 1999 | 01 2000 | 04 2000 | 07 2000 | 10 2000 | 01 2001 |

Цена квадратного метра общей площади, USD | 362,7 | 344,6 | 329,9 | 296,3 | 265 | 236,9 | 242,6 | 267,3 |

Изменение к | ||||||||

предыдущему периоду | -5,0% | -4,3% | -10,2% | -10,6% | -10,6% | 2,4% | 10,2% | |

04 1999 | -19,7% | -23,1% | -30,9% | -38,2% | -44,8% | -43,5% | -37,7% | |

Рынок минских квартир начинает оправляться после двухлетнего падения цен. Кризис отразился прежде всего на объеме предложения, размер которого за последние шесть месяцев сократился вдвое. Платежеспособный спрос невысок и не может быть источником для нормального функционирования рынка. После октябрьского роста спроса наблюдается период его спада. Оставшиеся покупатели “принимают” рост цен, сокращая разбежку между ценой продавца и ценой покупателя до наиболее низкого из фиксированных ранее значений. При этом на данный рост мог повлиять и такой временный фактор, как ожидания покупателей. На рынке растет предложение элитных квартир, сокращается число малогабаритных: происходит смещение конъюнктуры рынка в сторону более качественного жилья. Рынок насыщен новым жильем, представленным в основном квартирами в КПД нового поколения (с большими кухнями, большими габаритами квартиры). В силу таких изменений закономерным было бы ожидать значительного роста цен. Однако темпы роста невелики и не превышают минимальных темпов падения, отмечаемых ранее.

Основная причина этих тенденций — сдерживающие факторы, которые и в дальнейшем будут оказывать значительное влияние на цены. До того момента, пока платежеспособный спрос не достигнет нормального, а не фиксируемого сегодня низкого уровня, не следует ожидать высоких темпов роста цен, способствующих прогрессу жилищного строительства. А для этого необходим не только рост доходов населения, но и широкое использование различных инструментов финансирования недвижимости, которые в Беларуси, к сожалению, отсутствуют либо используются ограниченно.

Николай ТРИФОНОВ, Сергей ШИМАНОВСКИЙ

Строительство и недвижимость. Статья была опубликована в номере 06 за 2001 год в рубрике недвижимость