Падение квартирных цен ускоряется

Годичный цикл исследования минского рынка квартир, проводимый под руководством президента общественного объединения "Белорусское общество оценщиков" Н.Ю. Трифонова, материалы по которому давались в виде ежеквартальных обзоров (предыдущий см. в "СиН" N№5), отразил стойкую тенденцию падения цен, которая усиливается и продлится далее.

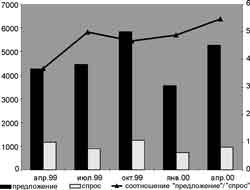

Рисунок 1. Динамика спроса и предложения

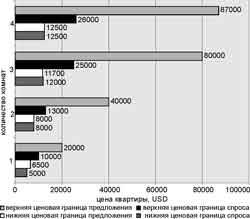

Рисунок 2. Соотношение цен спроса и предложения в апреле 2000 года

Белорусское общество оценщиков, начиная с апреля прошлого года, проводит периодические ежеквартальные обзоры рынка квартир. Основная цель - анализ состояния рынка и ценовой ситуации. Приоритетным в анализе выступает не только отражение текущего положения на рынке, но и прогноз на ближайший период.

Данный динамичный рынок среди всех рынков недвижимости в большей степени подвергнут влиянию внешних факторов как экономического, так и социального характера. Отражая экономическую ситуацию, рынок квартир подвержен падениям и росту. Обычно факторы носят краткосрочный периодический характер (например, сезонный), что обуславливает цикличность рынка в течение одного периода. Цикл спада сменяется циклом роста деловой активности, что и вызывает колебания цен, иногда и на значительном уровне.

Это свойственно рынкам квартир многих крупных городов мира. Для Минска же, чей рынок положен в основу исследования, ситуация приобретает совершенно другую окраску. Рынок испытывает спад, размеры которого достигают критических величин. Все возрастающее предложение при все снижающемся спросе раскручивает спираль снижения цен. Продавец вынужден снижать цену сегодня, чтобы завтра у него была цена ниже конкурентной.

Но это не помогает: выставляемые квартиры при привлекательности цены остаются невостребованными по несколько месяцев. Новые и новые витки снижения подрывают рынок квартир, снижают его прибыльность. Где предел падению? Естественным барьером является уровень цен нового строительства. И этот предел становится все ближе.

USD315,4 за кв.м - отметка апреля

В апреле 2000 года индекс цены предложения квадратного метра общей площади зафиксирован на отметке USD315,4, что на 11,0% ниже, чем в январе 2000 года. Сравнение с апрелем 1999 года дает 26,5-процентное снижение данного показателя. Цена квадратного метра - комплексный показатель, отражающий общие тенденции рынка квартир со стороны продавцов, он нивелирует воздействие тенденций отдельных сегментов. При анализе таблицы 1, отражающей изменение индекса за год, напрашиваются выводы об ускорении витков снижения цен, начиная с июля 1999 года. Все возрастающее снижение данного показателя - сигнал нарастания кризиса рынка, сигнал падения цен всех сегментов и результат нестабильности ситуации.

Таблица 1. Изменение индекса цены предложения квадратного метра общей площади.

| Месяц исследования | Апрель 1999 | Июль 1999 | Октябрь 1999 | Январь 2000 | Апрель 2000 |

| Цена квадратного метра общей площади, | 429,1 | 400,1 | 382,9 | 354,2 | 315,4 |

| Снижение цены в % к предыдущему периоду к апрелю 1999 | 6,8% 6,8% | 4,3% 10,8% | 7,5% 17,5% | 11,0% 26,5% |

5,46 - победа

Нынешний обзор рынка квартир охватил 5261 заявку на продажу и 963 заявки на покупку. Суммарный объем обзора с апреля 1999 года составил 23386 заявок на продажу и 5000 заявок на покупку. Возрастает коэффициент отношения "предложение"/"спрос" (см. рисунок 1). В апреле 2000 он достиг отметки 5,46. Сравнение с предыдущими обзорами (см. таблицу 2) отражает эту тенденцию: с апреля 1999 года спрос упал на 17,3% при возрастании предложения на 23,1%. Можно говорить о насыщении рынка при его неравновесности. Исходя из этого сроки стабилизации цен "переносятся" на более поздний срок. Сохранение тенденции означает, что будут возрастать сроки экспозиции квартир, усилится конкуренция, что еще раз сигнализирует о том, что стабилизация цен в ближайшем будущем невозможна.

Таблица 2. Динамика предложения и спроса

| Месяц исследования | Апрель 1999 | Июль 1999 | Октябрь 1999 | Январь 2000 | Апрель 2000 |

| Предложение | 4273 | 4453 | 5837 | 3562 | 5261 |

| Спрос | 1165 | 892 | 1250 | 730 | 963 |

| KSD | 3,67 | 4,99 | 4,67 | 4,88 | 5,46 |

Первым по цене становится Центральный район

Традиционно нижнюю ценовую позицию занял Заводской район. Наиболее высокие цены наблюдаются в Центральном и Советском районах. В сравнении с январем Советский район уступил первенство Центральному. Теперь отношение нижнего ценового порога установилось на отметке 1,39 для Центрального и 1,35 для Советского районов. Общую картину можно увидеть в таблице 3. Падение цен в сравнении с январем зафиксировано для различных районов в диапазоне от 6,3% до 15,4%, или от 0 (беспрецедентно, но цены в Центральном районе остались на одном уровне с январем!) до USD51. Наибольшим падением нижнего рубежа ценового диапазона отмечен Партизанский (-USD51) и Первомайский (-USD40) районы.

Таблица 3. Диапазон цен на квадратный метр общей площади в октябре 1999 года в Минске (по районам)

| Район | Диапазон цены квадратного метра общей площади в USD | |

| Заводской | $240 | $273 |

| Ленинский | $290 | $456 |

| Московский | $270 | $274 |

| Октябрьский | $303 | $339 |

| Партизанский | $280 | $352 |

| Первомайский | $293 | $378 |

| Советский | $325 | $416 |

| Фрунзенский | $295 | $316 |

| Центральный | $334 | $479 |

Одновременно в абсолютном выражении потери владельцев квартир в "дорогих" районах будут более значительными из-за ценовой конкуренции продавцов и приближения к пределу цен (гипотетически, это цена строительства плюс издержки на продажу и минимальный доход продавца).

Четырехкомнатные квартиры стали легче с января на USD3500

Колебание цен на квартиры в апреле имело следующий вид: за однокомнатную квартиру просили от USD6,500 до USD20,000; за двухкомнатную - от USD8,000 до USD40,000; за трехкомнатную - от USD11,700 до USD80,000; за четырехкомнатную - от USD12,500 до USD87,000. Уже в сравнении с январем существенно подешевели "дешевые" двухкомнатные (-USD1,200) и четырехкомнатные квартиры (-USD3,500).

Что же дает сравнение с рынком прошлогоднего апреля? Однокомнатных более дешевых не предлагалось. Зато все другие сегменты рынка подверглись серьезному пересмотру цен в пользу снижения. Пальму первенства удерживают четырехкомнатные. Они стали дешевле на USD5000. Не отстают трехкомнатные, ставшие доступнее на USD4,300. Двухкомнатные потеряли "всего" USD2,700. Это только для дешевых квартир. А что можно сказать о квартирах улучшенной планировки, элитных квартирах? Ответы напрашиваются сами собой. Дешевле, дешевле и дешевле...

Доля качественного жилья увеличивается

По прежнему пик предложения приходится на типовые квартиры. Они покрывают 43,6%. Наконец, вторую позицию с небольшим перевесом у малогабаритных квартир отыграли квартиры улучшенной планировки. На их доли приходится соответственно 23,2% и 22,8%. Несколько сократилось в сравнении с январем число элитных квартир, их всего 10,4% против 11,0% в январе. Рынок стремится к качественному товару, отказываясь от неудобного и малогабаритного жилья.

Как же обстоит ситуация на ценовом рубеже данной сегментации квартир? Цены зафиксированы в диапазоне от USD274 до USD425 против диапазона от USD302 до USD531 в январе. В среднем в зависимости от планировки квадратный метр общей площади подешевел на USD30-USD40. При этом пик отмечен для трехкомнатных улучшенной планировки (USD58) и четырехкомнатных улучшенной планировки (USD79) и элитных (USD70). Наименее удешевление затронуло малогабаритные квартиры, которые в зависимости от количества комнат подешевели всего на USD16-USD35.

Таблица 4. Средняя цена квадратного метра общей площади по типу планировки.

| Тип планировки | Квартира (количество комнат) | |||

| 1 | 2 | 3 | 4 | |

| Малогабаритные квартиры | $277 | $274 | $289 | $298 |

| Типовые квартиры | $293 | $301 | $311 | $318 |

| Квартиры улучшенной планировки | $301 | $323 | $341 | $360 |

| Элитные квартиры | $313 | $321 | $366 | $425 |

Квартир в КПД стали предлагать больше. А как же цены?

Вслед за сдачей новых крупнопанельных домов, возросло предложение квартир в КПД. Их доля, и так высокая (в январе она была на уровне 59,2%), теперь составляет уже 64,9%. На кирпичные дома, занимающие вторую позицию, приходится только 30,9%. Их предложение упало в долевом отношении на 6,2% в сравнении с январем. На блочные и монолитные дома приходится соответственно 3,8% и 0,6%. Как же отразилось на ценах столь значительное "вливание" квартир в КПД? В среднем квартиры в данных домах подешевели на USD29-USD33 за м 2. Но пик падения индекса зафиксирован все же для однокомнатных квартир в блочных и монолитных домах. Он составил USD60 и USD75 соответственно. В целом индекс изменился в сравнении с январем на USD35, а диапазон, имевший в январе границы от USD264 до USD534, в апреле зафиксирован от USD250 до USD465.

Таблица 5. Средняя цена квадратного метра общей площади по типу домов

| Тип домов | Квартира (количество комнат) | |||

| 1 | 2 | 3 | 4 | |

| Панельные | $283 | $287 | $295 | $299 |

| Кирпичные | $315 | $330 | $397 | $465 |

| Блочные | $262 | $267 | $292 | $250 |

| Монолитные | $282 | $293 | - | - |

Покупателю нужны квартиры дешевле - рынок отвечает снижением цен. Где конец?

С точки зрения спроса ситуация приняла следующий вид. Потенциальным покупателям требовались в основном однокомнатные и двухкомнатные квартиры. Их доля в спросе составила 38% и 36,4% соответственно. Возросло число покупателей, желающих приобрести трехкомнатные квартиры (их доля составила 16,5% против 11,0% в январе) и четырехкомнатные квартиры (7,1% против 4,8% в январе). Пяти- и более- комнатные квартиры хотели приобрести всего 2% покупателей. Сколько же они были согласны отдать за квартиры? За однокомнатную квартиру они готовы были заплатить от USD5000 до USD10000, за двухкомнатную - от USD8000 до USD13000, за трехкомнатную - от USD12000 до USD25000, за четырехкомнатную - не более USD26000. При этом в сравнении с январем продавец снизил свои ценовые границы на USD1000 для однокомнатных и трехкомнатных квартир. Как видно из сравнения с предложением (см. рисунок 2), все покупатели двухкомнатных, трехкомнатных и четырехкомнатных квартир могут быть удовлетворены за счет реального предложения.

Для однокомнатных квартир продавцы с бюджетом в USD5000 - USD6000 могут подождать, а у рынка появляется "потенциал" к новым виткам снижения цен.

Цена квадратного метра, которую согласны оплатить покупатели, зафиксирована на от метке USD265, что на 10,6% меньше, чем в январе. Сравнение с апрелем дает 26,9-процентное падение цены за год. Разница же цены предложения и спроса зафиксировалась на отметке в 16%, что несколько ниже отметки января (16,3%).

Тенденции по падению разницы в ценах предложения и спроса - вестники скорейшей стабилизации рынка, но, с другой стороны, они могут указывать на переход на кардинально новый виток ценовой конкуренции в связи с приближением к точке с нулевой прибыльностью вторичного рынка. Что нас ждет впереди?

Затухание темпов падения цен и плавный переход в точку нулевой рентабельности, что спровоцирует отток средств с вторичного рынка квартир, или все же рынок обладает потенциалом к росту и способен уже на следующем витке спровоцировать увеличение продаж? На этот вопрос может ответить только потенциальный покупатель своим предпочтением.

А сегодняшняя ситуация не дает шансов разуверяться в прогнозируемой ухудшающейся ситуации на рынке.

Выводы: падение цен набирает темпы

Апрель не исправил ситуацию на рынке. Падение цен продолжается и будет продолжаться в ближайшем будущем. Какими бы скромными не были прогнозы, они не дают возможности надеяться, что кризис рынка квартир сойдет на нет в течение ближайшего года. Темпы прироста цены квадратного метра общей площади как по спросу, так и по предложению имеют тенденцию к росту. Потенциал роста ограничен. Граница эта представляет собой цену строительства. Вполне вероятно, что вблизи границы линейный характер кривых спроса и предложения изменится. Но нельзя не опасаться перехода через эту границу, что приведет к затуханию рынка. Деловая активность на рынке падает. Предложение все в большей степени превышает спрос. Прибыльность бизнеса на вторичном рынке ползет вниз вслед за деловой активностью.

Таблица 6. Изменение индекса цены квадратного метра общей площади.

| Месяц исследования | Апрель 1999 | Июль 1999 | Октябрь 1999 | Январь 2000 | Апрель 2000 |

| Цена квадратного метра общей площади, | 362,7 | 344,6 | 329,9 | 296,3 | 265,0 |

| Снижение цены в % к предыдущему периоду к апрелю | 5,0% 5,0% | 4,3% 9,0% | 10,2% 18,3% | 10,6% 26,9% |

Повторимся, в предыдущем обзоре было замечено: "Рынок жилья города Минска - отражение развития экономики отдельного государства. Экономическая ситуация Беларуси слишком нестабильна и вряд ли существенно изменится к лучшему в ближайший год, что не позволяет надеяться на прогрессивные изменения на рынке жилья за весь этот период".

Ничего не изменилось в лучшую сторону. Кризис продолжается. Падение цен набирает темпы.

Николай ТРИФОНОВ, Сергей ШИМАНОВСКИЙ

Строительство и недвижимость. Статья была опубликована в номере 20 за 2000 год в рубрике недвижимость